有識者セミナーレポート

日立の CVC 戦略に学ぶ

〜継続的に進化する CVC の実践論〜

企業の成長戦略において、社外のスタートアップが持つ革新的な技術やビジネスモデルを取り込む「コーポレートベンチャリング」の重要性が増しています。しかし、その運営は容易ではなく、多くの企業が試行錯誤を繰り返しているのが実情です。

本セミナーでは、株式会社日立製作所でコーポレートベンチャリング室の室長を務める船木 謙一氏を迎え、同社がいかにしてCVC(Corporate Venture Capital)を立ち上げ、親会社の課題に応じてその役割を継続的に進化させてきたか、その実践論について詳説いただきました。

本レポートでは、CVCを巡る世界の最新動向から、日立が実践するCVCとCVD(Corporate Venture Development and Deployment)の連携モデル、そして成功に導くための要諦まで、船木氏の講演内容を余すところなくお届けします。

登壇者プロフィール

船木 謙一 ⽒

株式会社日立製作所 戦略SIBビジネスユニット

コーポレートベンチャリング室 室長

株式会社日立製作所にて、工場設計、生産システム、サプライチェーンマネジメントシステム、サービスデザインの研究・開発を通じ、産業機械、情報機器、電子部品、日用品、アパレルなど複数業種で、業務プロセス刷新や新システム導入を伴う15の改革プロジェクトを経験。近年は研究や事業開発のオープンイノベーションとして、スタートアップとの協創を促進。2019年より現職。博士(工学)。他に、株式会社ハピネスプラネット取締役、Benhamou Global Ventures LLC Japan Advisory Board member、公益社団法人日本経営工学会会長、早稲田大学理工学術院経営デザイン専攻客員教授。

CVCを巡る世界の動向

CVCの役割と現状

まず、世界のCVCがどのような状況にあるか、背景情報からご紹介します。今年6月に開催されたGlobal Corporate Venturing Symposiumでの情報を基に紹介します。世界には登録ベースで8,000社を超えるCVCがあると言われていますが、そのうちアクティブに投資を行っているのは約2,000〜2,300社です。

地域別の分布を見ると、アメリカ・カナダにはCVCのヘッドクォーターが多く集まっていますが、その親会社は他国にあるというケースも少なくありません。つまり、スタートアップやベンチャー投資のホットスポットとしてCVCの拠点をアメリカ・カナダに置いているという構図です。一方で、日本を含むアジア太平洋(APAC)地域では、親会社の数に対してCVCの数がまだ少ない状況です。今後、APACのスタートアップや投資活動がさらに活性化すれば、この分布も変わっていくでしょう。

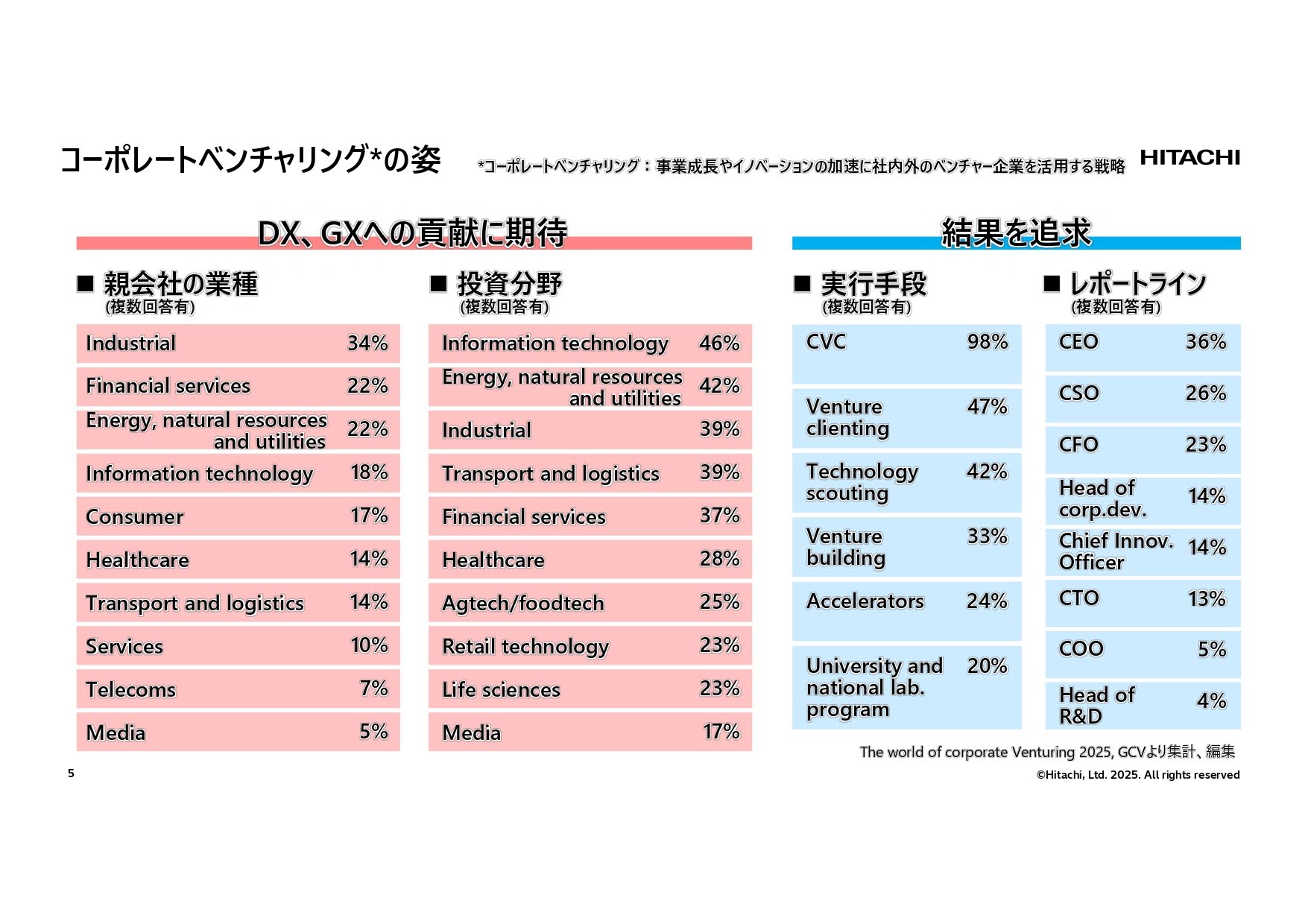

コーポレートベンチャリングは、事業成長やイノベーションの加速のために、社内外のベンチャー企業を活用する戦略や取り組み全般を指し、必ずしも投資だけを意味するものではありません。その潮流として、大きく二つの特徴が見られます。

一つは、DX(デジタルトランスフォーメーション)やGX(グリーントランスフォーメーション)への貢献が大きく期待されている点です。親会社の業種は産業、金融、エネルギーなど多岐にわたりますが、CVCの投資先は情報技術(IT)や、グリーンに関連するエネルギー・資源分野に集中しています。業種を問わず、多くの企業がDX・GXの加速にCVCを活用しようとしていることがうかがえます。

企業の業種と投資分野

もう一つの特徴は、CVCが「結果を追求する」という姿勢をますます強めている点です。単に投資をするだけでなく、ベンチャークライアンティング(スタートアップの顧客になる)、テクノロジースカウティング、ベンチャービルディング(社内でベンチャーを立ち上げる)など、多様な手段で結果を出そうとする傾向が強まっています。特に今年は、ベンチャービルディングが大きなトレンドとして議論されていました。

このような結果を重視する姿勢は、CVCのレポートラインにも表れています。従来、技術探索が主目的であればCTO(最高技術責任者)にレポートするのが一般的でしたが、より親会社の全体戦略と連携するため、CEO(最高経営責任者)やCSO(最高戦略責任者)にレポートする割合が増加しています。

CVCの平均寿命とリターン

CVCを取り巻くキーとなる数字も見てみましょう。まず、CVCの平均寿命は約4〜5年です。私がこの仕事を始めた2019年当時は約4年と言われており、このサイクルは親会社の経営陣が入れ替わるサイクルとほぼ同期しています。これは、CVCが継続する上で一つのクリティカルなポイントであることを示唆しています。

また、財務リターンに対する意識も大きく変化しました。かつてCVCは戦略的リターンを重視し、財務リターンは二の次という風潮がありましたが、現在ではIRR(内部収益率)15%以上を目指すCVCが全体の56%を占めています。ベンチャーエコシステムの中で良い投資家として役割を果たすためには、パフォーマンスを出すことが不可欠であるという認識が広がっているのです。

興味深い統計として、スタートアップがCVCから出資を受けた場合、受けなかった場合と比較して倒産する割合が約半分になるというデータもあります。これは、CVCの存在感がエコシステムの中で高まっていることの一つの証左と言えるかもしれません。

日立のコーポレートベンチャリング

企業変革の歴史

弊社がなぜCVCを必要としたのか、その背景には事業の創り方の変化と、それに伴う経営で重視することに関する意識の変化があります。日立製作所は創業以来、「優れた自主技術・製品の開発を通じて社会に貢献する」という理念を掲げ、社内に研究所を設けて研究開発を進めてきました。

しかし、その歴史は順風満帆ではなく、リーマンショック時には製造業として当時史上最大の赤字を計上しました。そこから会社を立て直し、社会イノベーション事業を軸に事業ポートフォリオの変革やグローバル化を進め、ようやくグローバルに成長する段階に来ました。

成長経営のフェーズに入ると、経営の意識も変化します。かつては売上や利益といった指標が中心でしたが、次第に投下した資本でどれだけ成長したかを示すROIC(投下資本利益率)やキャッシュフローを重視するようになり、最近では、稼いだキャッシュをいかに成長投資に回すかという「キャピタルアロケーション」の透明性が重要になっています。

成長投資としての位置づけ

成長投資には、M&Aのような「獲得」を主眼とするものから、自社での研究開発のような「創生」を主眼とするものまで様々な選択肢があります。コーポレートベンチャリングは、その中間に位置づけられる活動です。M&Aを視野に入れることもあれば、スタートアップを応援して新しい価値を共に創り出すこともあります。自社のケイパビリティへの投資を主軸としつつ、その選択肢の一つとしてCVCを活用し、成長を加速させることが求められました。

事業創出の変化:課題を先取りする時代へ

根底にあるのは、事業の創り方が根本的に変わったという認識です。かつては顧客のニーズが明確で、それに応える良い製品を開発・提供していればよかった「ニーズが分かっていた時代」でした。しかし、次第に顧客自身も課題が分からなくなり、ベンダーと顧客が一緒に実験や価値検証(PoC/PoV)を行う「ニーズ・課題を発掘する時代」へと移りました。

・・・(続く)

続きのご講演内容や質疑応答などを含めたセミナーレポート(完全版)は、このページのフォームより無料ダウンロードいただけます。

ご利用実績(一部)東証プライム上場企業 4社に1社が導入経験あり※1